La honte financière engendre de l'anxiété et un comportement d'évitement par le biais de réactions du système nerveux qui aggravent la situation financière au fil du temps ; cependant, des interventions thérapeutiques fondées sur des données probantes, notamment les soins tenant compte des traumatismes et les techniques d'exposition progressive, aident les individus à briser ce cercle vicieux de honte et d'évitement et à développer une relation plus saine à l'argent.

Ce sentiment paralysant qui vous empêche de consulter votre compte bancaire n'est pas dû à la paresse ou à un manque de maîtrise de soi. La honte financière déclenche une réaction du système nerveux qui pousse votre cerveau à privilégier la protection émotionnelle plutôt que l'action concrète, transformant ainsi un stress financier temporaire en schémas destructeurs à long terme.

Qu’est-ce que la honte financière ? (Et en quoi diffère-t-elle de la culpabilité ?)

Lorsque vous oubliez de payer une facture à temps, vous pouvez vous dire : « J’ai fait une erreur. » C’est de la culpabilité. Mais lorsque vous regardez votre compte bancaire et que vous vous dites : « Je suis un raté », c’est de la honte. La différence est plus importante que la plupart des gens ne le pensent.

La honte financière est un sentiment profond et douloureux selon lequel votre situation financière reflète quelque chose qui ne va pas chez vous. Il ne s’agit pas d’une simple erreur ou d’une mauvaise décision. C’est une auto-évaluation globale qui s’attaque à votre identité et à votre estime de soi. Alors que la culpabilité dit « J’ai fait quelque chose de mal », la honte financière murmure « Je suis mauvais ».

Cette distinction détermine entièrement la manière dont vous réagissez. La culpabilité a tendance à motiver l’action, car votre cerveau reste en mode « résolution de problèmes ». Vous vous sentez mal à propos de ce qui s’est passé, alors vous cherchez des moyens d’y remédier. La honte fonctionne différemment. Elle déclenche ce que les chercheurs appellent un « arrêt vagal dorsal », une réponse du système nerveux qui vous donne envie de vous cacher, de vous figer ou de disparaître. Votre cerveau passe de la résolution de problèmes à la protection de votre identité contre des menaces perçues.

La signification de la honte liée à l’argent va au-delà des sentiments personnels. Elle inclut tous les messages externes que vous avez assimilés sur ce que votre situation financière révèle de votre personnalité. Peut-être avez-vous entendu « on ne parle pas d’argent » en grandissant, ou « les gens qui ont des difficultés financières sont paresseux ». Ces messages deviennent des croyances intériorisées qui alimentent la honte longtemps après que les commentaires originaux se sont effacés de votre mémoire. Au fil du temps, la honte financière peut contribuer à une faible estime de soi qui s’étend bien au-delà de votre relation à l’argent.

Qu’est-ce que la honte toxique ?

La honte toxique est une honte qui est devenue un élément central de la façon dont vous vous percevez. Contrairement à la honte saine, qui peut brièvement signaler que vous avez enfreint vos propres valeurs, la honte toxique est persistante et omniprésente. Elle vous convainc que vous êtes fondamentalement imparfait, indigne ou défectueux. Lorsque la honte toxique est associée à l’argent, chaque décision financière devient la preuve de votre insuffisance. Une carte de crédit refusée n’est pas un simple désagrément ; c’est la preuve que vous ne méritez pas les bonnes choses.

Qu’est-ce que l’anxiété financière ?

L’anxiété financière est une inquiétude, une peur ou un malaise persistant lié aux questions d’argent. Elle peut se manifester par une vérification obsessionnelle de vos comptes, le refus total de payer vos factures, ou des symptômes physiques tels qu’une accélération du rythme cardiaque lorsque des sujets financiers sont abordés. Bien que l’anxiété et la honte soient des expériences différentes, elles vont souvent de pair. La honte vous fait croire que vous êtes mauvais en matière d’argent, et l’anxiété vous rend hypervigilant à l’idée d’être « démasqué » ou de commettre une nouvelle erreur qui confirmerait vos pires craintes à votre propre sujet.

Les signes cachés qui indiquent que vous ressentez de la honte financière

La honte financière se manifeste rarement de manière évidente. Elle ne se présente pas sous la forme d’une pensée claire telle que « J’ai honte de ma situation financière ». Au contraire, elle se déguise en anxiété, en évitement ou en ce nœud familier dans l’estomac lorsque vous recevez une facture. Apprendre à reconnaître ces signes cachés est une première étape importante pour vous libérer de leur emprise.

Ce qui est délicat avec la honte financière, c’est à quel point elle peut sembler normale. Vous pourriez supposer que tout le monde redoute de vérifier son solde bancaire ou se sent mal avant de parler d’argent avec son partenaire. Mais ces réactions signalent souvent quelque chose de plus profond qui mérite qu’on y prête attention.

Signes avant-coureurs cognitifs et émotionnels

Vos pensées et vos sentiments constituent parmi les premiers indices que la honte liée à l’argent s’est installée. Sur le plan cognitif, vous pourriez remarquer des schémas de pensée catastrophistes : une dépense imprévue déclenche des visions de faillite, de sans-abrisme ou de ruine financière totale. Votre esprit peut activement éviter les sujets financiers, en changeant de sujet lorsque des amis discutent de plans de retraite ou en se déconnectant pendant les rubriques économiques aux informations.

La voix intérieure critique a tendance à se faire particulièrement entendre lorsqu’il s’agit de décisions d’achat. Même des achats raisonnables déclenchent un monologue intérieur sévère : « Tu es tellement irresponsable. Tu n’y arriveras jamais. Qu’est-ce qui ne va pas chez toi ? » Ce n’est pas simplement faire attention à l’argent. C’est une punition.

Sur le plan émotionnel, la honte financière engendre des réactions qui semblent disproportionnées par rapport à la situation. L’achat d’un café à 5 $ peut déclencher une véritable détresse. Les conversations sur l’argent, même hypothétiques, peuvent provoquer une panique ou un besoin soudain de fuir. Quand quelqu’un vous pose une simple question sur vos finances, vous pouvez ressentir un élan de défensive ou de colère qui vous surprend vous-même. Ces réactions de stress intenses indiquent qu’il y a quelque chose d’autre en jeu, au-delà des préoccupations pratiques.

Des schémas comportementaux qui trahissent une honte cachée

Nos actions révèlent souvent ce que nous refusons d’admettre à nous-mêmes. La honte financière engendre des schémas comportementaux spécifiques qui deviennent presque automatiques avec le temps.

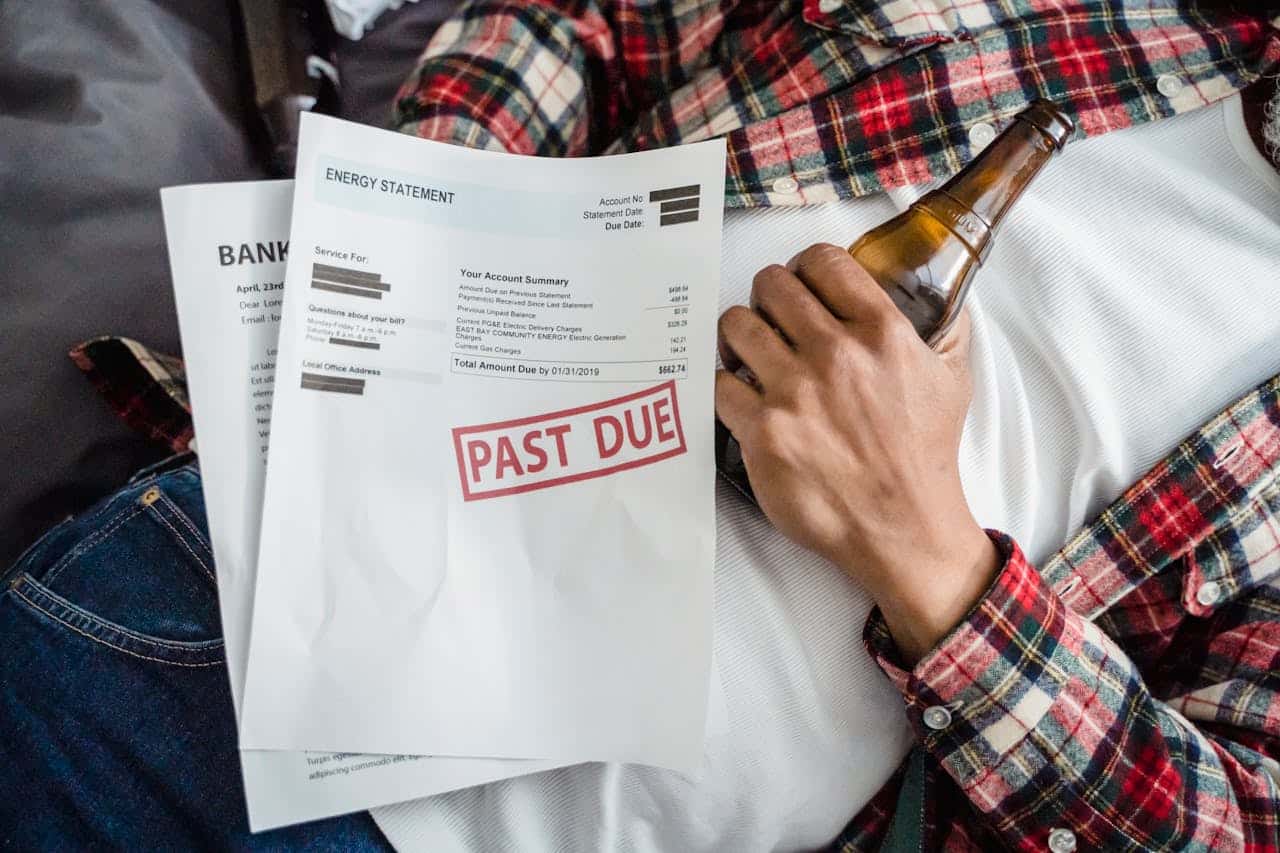

Les comportements d’évitement courants comprennent :

- Refuser de vérifier ses comptes bancaires, parfois pendant des semaines ou des mois

- Laisser les factures s’accumuler sans les ouvrir

- Remettre à plus tard les tâches financières jusqu’à ce qu’elles deviennent urgentes

- Supprimer les applications bancaires ou éviter les sites web financiers

Le secret est une autre caractéristique de la honte liée à l’argent. Vous pourriez cacher vos achats à votre partenaire, en retirant les étiquettes ou en faisant entrer les sacs en cachette dans la maison. Vous pourriez vous surprendre à mentir sur le prix d’un article, soit en gonflant les prix pour paraître plus prospère, soit en les minimisant pour éviter d’être jugé. Le secret financier dans les relations semble souvent nécessaire à la survie, même lorsque vous savez qu’il crée une distance.

Indicateurs physiques et relationnels

Votre corps enregistre la honte financière, même lorsque votre esprit tente de l’ignorer. Soyez attentif aux sensations physiques telles que le nœud à l’estomac lorsque vous ouvrez la boîte aux lettres, la transpiration ou les palpitations cardiaques lorsque vous remettez une carte de crédit, ou encore l’insomnie la nuit précédant une conversation sur l’argent. Ces réactions ne sont pas fortuites. Il s’agit de la réponse de votre système nerveux à une menace perçue.

La honte financière remodèle également vos relations de manière subtile. Vous pourriez éviter les amis dont les habitudes de dépenses diffèrent des vôtres, qu’ils aient plus ou moins d’argent. Vous déclinez les invitations sociales parce que vous ne pouvez pas vous permettre le restaurant ou que vous ne voulez pas expliquer pourquoi vous commandez moins. Vous vous retirez des conversations financières avec votre famille, en changeant de sujet ou en quittant la pièce.

Dans les relations amoureuses, la honte liée à l’argent peut créer des murs invisibles. Vous pourriez mentir sur vos revenus, minimiser vos dettes ou gérer seul toutes les finances pour empêcher votre partenaire d’avoir une vue d’ensemble. Ces comportements protecteurs semblent logiques sur le moment, mais ils érodent discrètement la confiance et l’intimité au fil du temps.

Si vous vous êtes reconnu dans plusieurs de ces signes, vous n’êtes pas seul. Ces schémas sont des réactions courantes à la honte financière, et les identifier est une première étape importante vers le changement.

Le cycle « honte-évitement-aggravation » expliqué

La honte liée à l’argent reste rarement confinée. Au contraire, elle a tendance à s’autoalimenter selon un schéma prévisible qui aggrave progressivement la situation financière.

Étape 1 : Le déclencheur. Quelque chose active votre réaction de honte. Peut-être ouvrez-vous une facture médicale inattendue, voyez-vous un ami acheter une maison alors que vous êtes toujours locataire, ou réalisez-vous que vous avez trop dépensé au cours d’une semaine stressante. Le déclencheur spécifique importe moins que ce qui se passe ensuite dans votre cerveau et votre corps.

Étape 2 : Le système nerveux se met en veille. Votre corps perçoit la honte comme une menace et réagit en conséquence. Votre rythme cardiaque s’accélère, votre estomac se noue et votre esprit s’emballe à la recherche d’une échappatoire. Ce n’est ni de la faiblesse ni de la paresse. C’est votre système nerveux qui tente de vous protéger de ce qui vous semble être une expérience émotionnelle insupportable.

Étape 3 : L’évitement apporte un soulagement. Vous trouvez des moyens de vous distancier de ce sentiment douloureux. Vous pourriez cesser d’ouvrir vos factures, éviter de vérifier votre solde bancaire, mentir à votre partenaire au sujet d’un achat ou changer de sujet lorsque vos amis discutent de finances. Sur le moment, ces comportements fonctionnent. La détresse aiguë s’estompe et vous pouvez à nouveau respirer.

Point d’intervention : c’est là que la prise de conscience devient puissante. Reconnaître l’évitement comme une réaction de honte, et non comme un défaut de caractère, ouvre la voie à d’autres choix.

Étape 4 : Les conséquences réelles s’accumulent. Si l’évitement apporte un soulagement émotionnel, il engendre des problèmes concrets. Les factures deviennent impayées. Les frais de retard s’accumulent. La dette augmente silencieusement. Les occasions de négociation ou d’aide passent. La situation financière qui a déclenché la honte au départ s’aggrave de manière tangible.

Point d’intervention : de petites actions soutenues, comme ouvrir un courrier ou vérifier un compte, peuvent empêcher l’escalade.

Étape 5 : La honte s’intensifie. Lorsque vous finissez par affronter la situation qui s’est aggravée, cela semble confirmer tout ce que vous redoutiez à votre sujet. « Je suis vraiment nul avec l’argent. Je rate toujours tout. » Cette honte exacerbée rend les futurs déclencheurs encore plus puissants, et le cycle s’accélère.

Point d’intervention : Séparer vos comportements financiers de votre valeur en tant que personne brise le récit de la honte avant qu’il ne puisse s’enraciner à nouveau.

Chaque passage par ce cycle renforce le schéma, mais chaque étape offre également une occasion de sortir complètement de cette spirale.

D’où vient la honte financière : de l’enfance à aujourd’hui

La honte financière n’apparaît pas de nulle part. Elle a des racines qui remontent souvent plus loin que vous ne le pensez. Comprendre d’où vient votre honte peut vous aider à relâcher son emprise sur votre vie financière actuelle.

Vos scénarios financiers : la programmation de l’enfance toujours active

Les schémas financiers sont des croyances inconscientes sur l’argent qui se forment pendant l’enfance et continuent de fonctionner automatiquement à l’âge adulte. Vous ne savez peut-être même pas qu’ils existent, mais ils façonnent chacune de vos décisions financières.

Pensez à vos tout premiers souvenirs liés à l’argent. Peut-être avez-vous entendu vos parents se disputer à propos des factures derrière des portes closes. Peut-être y avait-il des messages constants sur la pénurie : « On n’a pas les moyens de ça » ou « L’argent ne pousse pas sur les arbres ». Ou peut-être avez-vous été félicité pour avoir économisé chaque centime, tandis que les dépenses étaient accueillies par de la déception ou une punition.

Ces expériences ont créé des règles internes que vous suivez encore aujourd’hui. Un enfant qui a appris que vouloir des choses signifiait être « cupide » peut devenir un adulte qui se sent coupable de tout achat, aussi raisonnable soit-il. Une personne qui a été témoin d’un chaos financier peut développer un contrôle rigide sur l’argent, ou éviter tout simplement de s’en occuper.

Vos schémas d’attachement jouent également un rôle important dans la manière dont l’anxiété et la honte financières se manifestent. La sécurité relationnelle acquise dès le plus jeune âge, ou son absence, détermine à quel point vous vous sentez en sécurité face à des situations incertaines telles que la gestion de l’argent. Si vos besoins émotionnels n’ont pas été systématiquement satisfaits pendant votre enfance, le stress financier peut déclencher ces mêmes sentiments d’insécurité et d’indignité.

Les traumatismes socio-économiques laissent eux aussi des traces durables. Grandir dans la pauvreté, subir une perte financière soudaine ou voir un parent perdre son emploi peut devenir une expérience de honte déterminante. Ces événements enseignent aux enfants que l’instabilité financière équivaut à un échec personnel, une leçon difficile à désapprendre.

Croyances héritées et schémas générationnels

Pour comprendre la signification de la honte liée à l’argent, il faut souvent examiner les règles tacites de votre famille en matière de finances. Chaque famille en a : ne pas parler d’argent, toujours donner l’impression de réussir, ne jamais demander d’aide, les riches sont cupides ou les pauvres sont paresseux.

Ces croyances se transmettent comme des objets de famille, sauf que personne ne les transmet consciemment. On les absorbe par l’observation, les commentaires entendus par hasard et les réactions émotionnelles. La peur de l’endettement de votre grand-mère devient l’anxiété de votre mère, qui devient votre tendance à l’évitement.

Le contexte culturel ajoute une autre dimension. Certaines cultures mettent l’accent sur la responsabilité financière collective ; d’autres valorisent la réussite individuelle. Aucune n’est mauvaise, mais la honte qui découle du fait de ne pas répondre à ces attentes peut être intense.

Les environnements actuels perpétuent ces schémas de l’enfance. Un partenaire critique, des collègues compétitifs ou les moments forts mis en avant sur les réseaux sociaux peuvent tous renforcer la vieille croyance selon laquelle vous n’êtes pas à la hauteur. Votre honte actuelle fait souvent écho à quelque chose de bien plus ancien.

Les 5 archétypes de la honte financière : quel schéma vous correspond ?

La honte liée à l’argent ne se manifeste pas de la même manière chez tout le monde. La façon dont vous avez appris à gérer l’embarras financier détermine la manière dont il se manifeste dans votre vie quotidienne. Comprendre votre schéma spécifique peut vous aider à reconnaître quand c’est la honte qui guide votre comportement, et non la logique ou une préférence sincère.

Ces cinq archétypes représentent les moyens courants par lesquels les gens se protègent de la douleur de la honte financière. Vous vous reconnaîtrez peut-être clairement dans l’un d’entre eux, ou remarquerez des aspects de vous-même dispersés dans plusieurs.

Le Caché

Si vous êtes un « cacheur », le secret est votre principal bouclier. Vous évitez peut-être d’ouvrir vos factures, supprimez les notifications de votre application bancaire ou donnez des réponses vagues lorsque vos amis parlent d’argent. L’idée que quelqu’un puisse connaître votre véritable situation financière vous semble insupportable.

Les « cacheurs » mènent souvent une double vie : celle qu’ils présentent au monde et celle qu’ils vivent en privé. Cette dualité demande une énergie considérable à entretenir. Vous pouvez ressentir un soulagement lorsque vous parvenez à cacher vos finances, mais ce soulagement est temporaire. La honte sous-jacente reste intacte et grandit dans l’ombre.

Le « surcompensateur »

Pour les « surcompensateurs », la honte pousse à dépenser plutôt qu’à économiser. Vous pouvez acheter des articles coûteux que vous ne pouvez pas vous permettre, payer toutes les additions au restaurant ou entretenir une image de réussite qui ne correspond pas à votre compte en banque.

Ce schéma se développe souvent lorsque vous avez intériorisé le message selon lequel votre valeur dépend de votre apparence de réussite financière. L’ironie douloureuse est que les dépenses excessives visant à masquer la honte créent généralement davantage de problèmes financiers, ce qui engendre encore plus de honte. C’est un cercle vicieux.

L’autopunisseur

Les « auto-punisseurs » utilisent la privation comme une forme de pénitence. Si c’est votre schéma, vous pourriez vous priver de conforts ou de plaisirs élémentaires même lorsque vous pouvez vous les offrir. Au fond de vous, vous croyez que vous ne méritez pas la sécurité financière ni le plaisir.

Cet archétype se développe souvent à la suite d’erreurs financières ou d’expériences de privation vécues pendant l’enfance. Vous pourriez avoir le sentiment que la souffrance est la réponse appropriée à vos problèmes d’argent passés. Dépenser pour vous-même, même de manière raisonnable, déclenche de la culpabilité plutôt que de la satisfaction.

Le comparateur

Les « Comparateurs » mesurent leur valeur en se comparant constamment aux autres sur le plan financier. Peu importe ce que vous accomplissez, quelqu’un d’autre a toujours plus. Vous pourriez suivre de manière obsessionnelle les achats, les maisons ou les vacances de vos amis, utilisant leur succès comme preuve de votre propre insuffisance.

Les réseaux sociaux amplifient considérablement ce schéma. Le Comparateur ne se sent jamais « à la hauteur » car les objectifs ne cessent de changer. Les décisions financières sont moins motivées par vos besoins réels que par la volonté de suivre un standard impossible à atteindre.

Le paralysé

Si vous êtes du type « figé », les décisions financières vous paralysent. Vous pourriez laisser votre argent dormir pendant des années sur des comptes à faible taux d’intérêt, éviter de négocier votre salaire ou laisser passer des échéances financières importantes, car faire un choix vous semble trop risqué.

L’archétype du « figé » se développe lorsque vous avez appris que les erreurs financières mènent à la honte ou à une punition. Ne rien faire semble plus sûr que de risquer de se tromper. Mais l’évitement a son propre coût : des occasions manquées, des frais de retard et le stress silencieux de savoir que des choses importantes restent en suspens.

Les schémas évoluent et se chevauchent

La plupart des gens ne rentrent pas parfaitement dans une seule catégorie. Vous pourriez cacher vos dettes tout en dépensant sans compter pour des achats visibles. Vous pourriez vous paralyser face aux décisions d’investissement tout en vous punissant en vous privant de petits plaisirs. Ces schémas peuvent également évoluer avec le temps ou changer en fonction de votre niveau de stress, de vos relations ou de votre situation financière.

Reconnaître vos schémas ne consiste pas à ajouter une couche supplémentaire d’autocritique. Il s’agit de comprendre la logique protectrice qui sous-tend votre comportement afin que vous puissiez commencer à aborder l’argent en pleine conscience plutôt qu’avec des réactions automatiques de honte.